Finlex-Anmerkung zur Korrektur der GDV-Schadenstatistik im Bereich D&O

Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) hat kürzlich eine Korrektur zur D&O-Schadenstatistik vorgelegt. Hier die Anmerkungen von Finlex dazu.

Hintergrund:

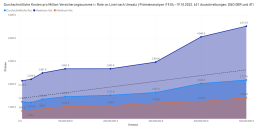

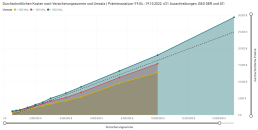

Der GDV hat Anfang Oktober eine Korrektur der jährlich publizierten D&O-Schadenstatistik der letzten fünf Jahre vorgenommen. Auslöser war nach eigenen Aussagen die Falschmeldung eines Mitgliedsunternehmens. Aufgefallen seien die falschen Zahlen in der Statistikabteilung des GDV bei einem Blick auf die 2021er Zahlen, die im Vergleich zu den teilweise defizitären Vorjahren eine starke Verbesserung gezeigt hätten. Den Namen des falschmeldenden Versicherers nennt der D&O-Fachkreis des GDV nicht – auch nicht auf Nachfrage.

Die Korrektur der Zahlen lässt vermuten, dass es sich nicht nur um Rundungsfehler handelte, sondern um einen sich kumulierenden Fehler bei der falschen Fortschreibung von Schadenzahlungen von einem in das nächste Jahr. Der GDV hat auf Nachfrage unseres Hauses – und auch gegenüber dem Versicherungsmonitor – zukünftige weitergehende Plausibilitätschecks angekündigt, mit denen solche Fehler vermieden werden sollen.

Analyse:

Mit der von mehreren Seiten geäußerten Idee, dass die BaFin eine weitere Aufsplittung der Sparten eines jeden Versicherers in deren Bilanz bzw. dessen Reporting fordern bzw. auferlegen könnte, gehen Experten sehr zurückhaltend um. Damit sei nicht zu rechnen. Derzeit muss kein Versicherer seine Beitragseinnahmen und Schadenaufwendungen explizit für D&O-Versicherungen ausweisen, so dass der GDV zur Erstellung der Statistiken weiterhin auf die individuelle Meldung der Zahlen durch die Versicherer angewiesen ist. Dies gilt im Übrigen auch für Cyber, eine neben D&O immer wichtiger werdende Sparte in der Industrieversicherung.

Die D&O-Zahlen finden sich in der Haftpflichtkategorie wieder. Der GDV fragt vertraulich und anonymisiert bei seinen Mitgliedsunternehmen Daten explizit zu diesen Sparten ab und publiziert die Gesamtzahlen für Deutschland. Da nicht alle Gesellschaften, die in Deutschland D&O-Geschäft anbieten, Mitgliedsunternehmen des GDV sind, sind die Zahlen nicht vollständig. Dieser Umstand ist allgemein bekannt und Finlex hat bereits in seinen Statements darauf hingewiesen. So reportet beispielsweise die AGCS – Schwester der Allianz Versicherung und einer der führenden Anbieter für D&O-Versicherungen im Industriesegment – keine Zahlen an den GDV. Auch viele große US- oder internationale Versicherer wie bspw. Berkshire Hathaway teilen ihre Zahlen nicht mit dem GDV. Diese Nichtmeldungen sorgen für Markt-Intransparenz und schaffen seit Jahren nicht gerade Vertrauen bei den Kunden.

Daher gehen Experten davon aus, dass die vom GDV publizierten Beitragseinnahmen in Höhe von lediglich € 401 Mio. im Jahr 2021 nur ein Bruchteil sind. Sie vermuten ein Gesamtvolumen zwischen € 600-850 Mio. Finlex schätzt die Bruttobeitragseinnahmen für 2021 in Deutschland – auch aufgrund der gestiegenen Prämien im Großkundensegment – auf rund € 700-750 Mio.

Die GDV-Statistik stellt demnach lediglich einen Ausschnitt der Realität dar und kann maximal eine Tendenz abbilden, wohin sich der Markt entwickelt. Zudem spiegeln die Statistiken reine Schadenzahlen wider. Die Versicherer müssen für aussagekräftige Zahlen jedoch ihre Kosten – insbesondere die Vertriebskosten mitrechnen. Nur die „combined ratio“ (Beitragseinnahmen minus Schaden und minus Kosten = Gewinn/Verlust pro Sparte) sagt letztlich aus, ob ein Versicherer in der Sparte Geld verdient oder nicht. Allerdings herrscht auch bei den Kosten wenig Transparenz. Die Versicherer führten wiederholt an, dass Maklercourtagen zu hoch seien. Insbesondere im Industriebereich sind viele der Verträge jedoch auf Honorar-Vergütung umgestellt worden, so dass die durchschnittliche Vertriebskostenquote eines alle Bereiche bedienenden Versicherers bei ca. 10-12,5 % liegen dürfte. Wird diese Quote auf die Schadenwerte addiert, lässt sich ersehen, dass es um die D&O-Versicherung gar nicht so schlecht steht, wie es viele Versicherer in den vergangenen Jahren behauptet haben.

An dem grundsätzlichen Trend ändert dies aber nichts.

Auch Finlex hatte sich seinerzeit in einer Pressemitteilung zu den Zahlen des GDV geäußert und den Trend steigender Schadenmeldungen und Inanspruchnahmen bestätigt. Wenngleich die prognostizierte Insolvenzwelle bislang glücklicherweise ausblieb, ist der Trend unverändert zu beobachten und die Schadenmeldungen liegen weiterhin auf einem hohen Niveau. Nach wie vor ist jedoch eine differenziertere Betrachtung erforderlich.

Finlex ist weiterhin der Ansicht, dass verschiedene Segmente voneinander abzugrenzen sind, da sie nicht wirklich vergleichbar sind, wobei mittlerweile auch innerhalb der Segmente eine deutliche Prämienspreizung, angelehnt an das individuelle Zeichnungsverhalten des jeweiligen Versicherers, zu beobachten ist. Dies zeigt auch eine Analyse des vollautomatisierten Zeichnungsverhaltens der Versicherer auf der Finlex Plattform.

- Im SME-Segment (bis € 100 Mio. Umsatz) haben sich die Preise auf etwas über der 1 Promille-Grenze (also € 1.000 pro Mio. Versicherungssumme) eingependelt. Im Schnitt zahlen Kunden mit einem Umsatz von bis zu € 25 Mio. circa € 1.200 pro Million Versicherungssumme, bei Kunden bis mit einem Umsatz von bis zu € 100 Mio. erhöht sich dieser Wert nahezu linear auf circa € 1.450. Bei besonders „guten“ Risiken sind auch weiterhin sehr aggressive Prämien von circa € 800 – € 1.000 pro Million Versicherungssumme zu beobachten. Kunden mit einem exponierteren Risikoprofil müssen mit bis zu € 2.600 kalkulieren, wobei Finlex hier in der Spitze auch Prämien von circa € 4.000 gesehen hat.

- Im Mittelstandssegment (€ 100 Mio. – 1 Mrd. Umsatz) sind die Preise in den vergangenen zwei Jahren ebenso gestiegen und haben sich für das Neugeschäft auf einem gesunden Niveau eingependelt. Im Schnitt zahlen Kunden mit einem Umsatz von € 500 Mio. circa € 2.200 pro Million Versicherungssumme, wobei auch hier ein großer Unterschied zwischen den niedrigsten Prämien für gute (circa € 1.400) und den höchsten Prämien für exponiertere Risiken (circa € 4.500) zu beobachten ist.

- Im Großkundensegment (ab € 1 Mrd. Umsatz) variieren die Preise je nach Situation beim Kunden stark.

Aktuell lassen sich zum Beispiel bei US-gelisteten Kunden, die in den letzten zwei Jahren Preissteigerungen von teilweise sehr großem Ausmaße hinnehmen mussten, wieder deutliche Preissenkungen realisieren.

Weiterer Kritikpunkt an den GDV-Zahlen ist, dass nicht zwischen real bezahlten Schäden und Rückstellungen unterschieden wird. Jedes Versicherungsunternehmen entscheidet selbst, wie aggressiv oder konservativ es mit Rückstellungen für Notifikationen oder Ansprüchen umgeht. Jegliche späteren Änderungen sind für Makler und Kunden aber naturgemäß nicht einseh- und nachvollziehbar. D&O-Versicherungen sind aufgrund der Anspruchserhebungs-Struktur ein sogenanntes „Longtail“-Risiko, dem aufgrund der Langfristigkeit stets ein immanentes Änderungsrisiko für die Vorjahre innewohnt.

Die Korrektur der GDV-Statistik in Höhe von zweistelligen Millionenbeträgen pro Jahr löste – insbesondere in der Maklerschaft und teilweise auch bei Kunden – heftige Reaktionen aus. Diese gründen darauf, dass die Korrektur einen Zeitraum starker Prämiensteigerungen betrifft.

Die Versicherer begründeten ihre Preissteigerungen jedoch in der Regel nicht mit GDV-Statistiken, sondern mit vereinzelnden „Großschäden“, „dem Markt allgemein“, „Corona Auswirkungen auf bestimmte Branchen“, „nationalen und internationalen Haftungsverschärfungen für Unternehmen/Manager“, „Krisen – Energiekrise und Ukraine-Krieg“, „hohe Inflation“ etc. Dies lässt grundsätzlich eine Zukunftsgerichtetheit ihrer Risiko- und Prämienbeurteilung erkennen.

Schlussgedanken:

Die Intransparenz der Branche bleibt weiterhin ein Problem. Sie zeigt sich explizit in der Ausschnitts-Darstellung des GDV durch die offensichtlich auch für den Verband nicht nachvollziehbaren Zahlen. Es bleibt zu hoffen, mithilfe des Gesamtverband der versicherungsnehmenden Wirtschaft e.V. (GVNW) und hoffentlich weiteren Mitstreitern, eventuell auch gegenüber der BaFin weiter Druck aufbauen zu können. Mehr Transparenz hinsichtlich der Zahlen der Versicherer wären positiv für die gesamte Branche.

Die Makler tun zudem gut daran, insbesondere in volatileren Zeiten die gesamte Marktbreite zu nutzen, wenn es um die Auswahl der Partner geht. Positiv sei erwähnt, dass tendenziell eine Aufweichung des D&O-Marktes spürbar ist. Die Kunden dürfen hoffen, dass sich dies in den nächsten Jahren weiter materialisiert.

Den Beitrag als PDF finden Sie hier.

Ähnliche Beiträge

Crowdstrike-Vorfall – Erhalten betroffene Unternehmen eine Entschädigung aus ihrer Cyber-Versicherung?

Weshalb ein stabiler D&O-Markt unwahrscheinlich ist